2019年上半年毛纺行业整体运行增速趋缓,企业经营受压

来源:中国毛纺织行业协会 2019年08月21日

2019年前二季度,毛纺行业受到国内外经济与宏观形势影响,整体运行依然处于调整区间,行业整体效益增速趋缓,企业经营压力较大。

【生产情况】

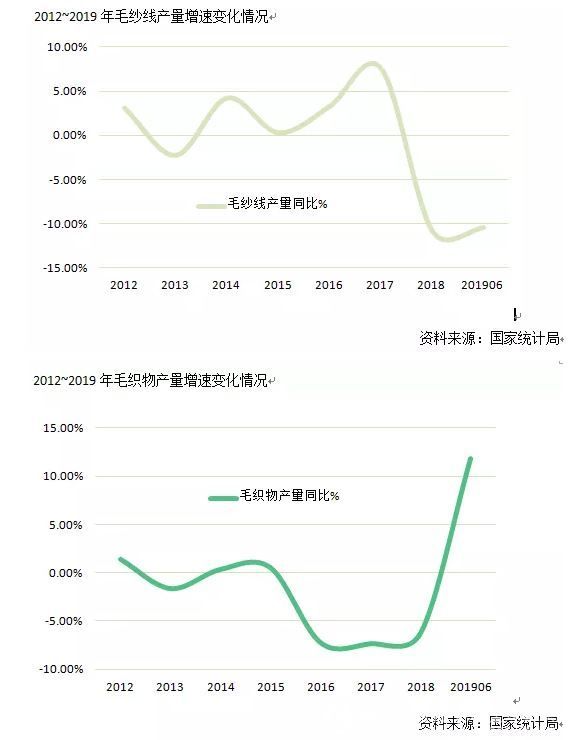

今年上半年,毛纺纱线的产量同比下滑10.4%,跌速较上年扩大9个百分点,跌速进一步加快;同期毛织物产量同比增长11.82%,增速较上年回升29.2个百分点,呈现近年跌势以来的首次增长且快速增长的势头。

【出口情况】

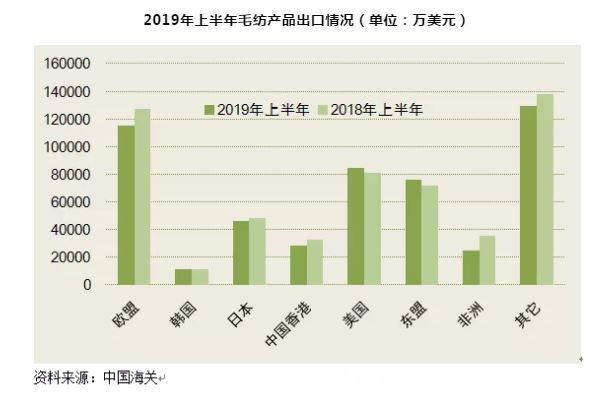

2019年上半年,毛纺原料及制品的出口总额同比下滑5.3%,各类主要羊毛产品的出口数量普遍呈现下滑。

羊毛原料与产品的主要出口市场依然集中度较高,出口金额前五的国家和地区占出口总金额的比重依然达到71%。

但对出口前五的国家和地区的出口情况则不尽相同,对欧盟出口毛纺产品出口金额同比继续较快下滑,跌幅达9.43%;东盟地区已经成为羊毛产品的第二大出口地区,出口继续保持快速扩张,同比增长11.8%。

毛纺产品对美国的出口暂时未表现出贸易战的冲击,上半年出口金额同比呈现了4%的增速,出口增长主要来自服装和室内产品贡献的出口增速。

这些产品是对美羊毛产品的主要类别,并且之前暂未列入加征关税的清单。其它受关税加征影响的羊毛中间产品则出口下滑较快,但因数量较小,对整体出口影响不大。

日本和香港两个出口市场均呈现下滑,上半年出口金额同比下滑了3.2%和12.7%。

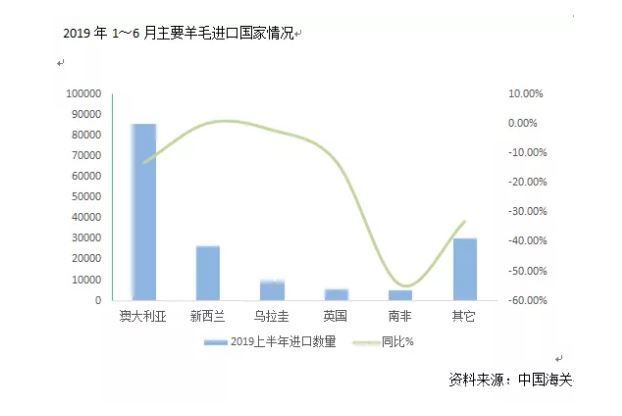

【羊毛原料进口情况】

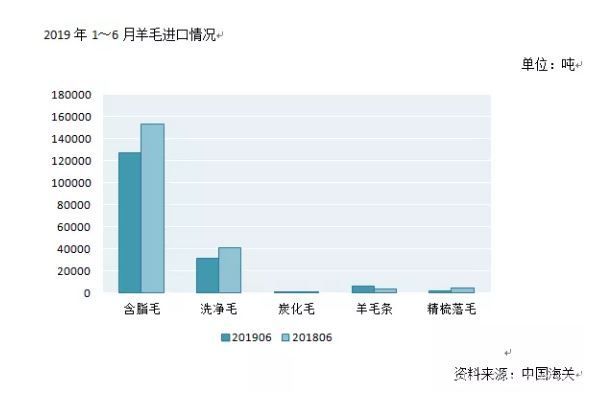

今年上半年,羊毛原料与产品的进口总金额同比下跌12.2%。其中,羊毛原料累计进口数量16.6万吨,同比下跌18%;累计进口金额15.3亿美元,同比下跌15.3%;进口平均单价9.3美元/公斤,同比增长3.2%。

上半年几个主要进口国家进口的羊毛数量均呈现下滑,除新西兰羊毛进口基本持平外,澳大利亚、乌拉圭、英国羊毛的进口数量分别下跌了13.3%、2.2%和13%。南非受到疫情影响,进口量下跌了54.6%。